Carbon Brief tarafından hazırlanan yeni analize göre, 2025 yılında Çin ve Hindistan’da kömürden elektrik üretimi eş zamanlı olarak 1970’li yıllardan bugüne ilk kez geriledi. Dünya çapındaki en büyük kömür tüketicileri olan Çin ve Hindistan, artan enerji talebini temiz enerji kapasitesinde hacimli bir artış ile karşılayarak kömür kullanımını azaltabildi.

Temel Bulgular: Üretim Çin’de %1,6 ve Hindistan’da ise %3 seviyelerinde azaldı. Çin’de 300 GW’ın üzerinde güneş ve 100 GW rüzgar kapasitesi kurulurken Hindistan’da ise toplam temiz enerji kapasitesinde 44,5 GW artış gerçekleşti.

Neden Önemli?: En büyük kömür tüketicisi olan iki ülkede temiz enerji kapasitesinin artan elektrik talebini karşılayacak düzeye ulaşması, fosil yakıtlardan çıkışın ekonomik ve teknolojik olarak mümkün olduğunu ortaya koyuyor. Bu eğilimin kalıcı hale gelmesi ise dünya iklim hedefleri açısından kritik bir eşik niteliği taşıyor.

ClimatePartner tarafından hazırlanan bir analiz, ABD’nin dünya petrol rezervlerinin %17’sine sahip olan Venezuela’daki petrol üretimini yeniden devreye alma planının 1,5°C iklim hedefi için kalan küresel karbon bütçesinin yaklaşık %13’ünü tek başına tüketme riski taşıdığını ortaya koyuyor.

Neden Önemli?: Venezuela’dan çıkarılacak petrolün yüksek karbon yoğunluğu, artan üretimle birlikte küresel karbon emisyonlarını önemli ölçüde yükseltme potansiyeli taşıyor. Öte yandan, Trump yönetiminin petrol şirketlerine 100 milyar dolarlık yatırım çağrısı, bu sürecin enerji, jeopolitik ve iklim boyutlarıyla çok katmanlı bir krize dönüşebilecek kritik bir kırılma noktasını işaret ediyor.

Rhodium Group verilerine göre, ABD’de sera gazı emisyonlarının iki yıllık düşüş eğiliminin ardından 2025 yılında %2,4 ile yeniden artışa geçmesi küresel ısınmayı 1,5°C ile sınırlama hedeflerini risk altında bırakıyor. Söz konusu artışın soğuk kış koşullarıyla birlikte binalar ve enerji sektöründe yükselen talep nedeniyle doğal gaz ve kömür kullanımının yeniden artmasından kaynaklandığı bildiriliyor.

Neden Önemli?: Enerji tüketimindeki yapısal baskılar ve kısa vadeli iklim koşulları emisyon azaltım sürecinin kırılganlığını öne çıkarıyor.

Allianz Trade raporuna göre artan jeopolitik gerilimler, özellikle Orta Doğu’daki tansiyon üzerinden petrol fiyatlarını yükselterek küresel ekonomiyi yeniden stagflasyon riskine sürükleyebilir. Yıl başından bugüne altın fiyatlarının %7, petrol fiyatlarının ise %8’e kadar artması yatırımcı tedirginliğini artırıyor. Aynı durumun küresel büyümeyi yaklaşık 1 puan aşağı çekerek finansal piyasalarda yaygın bir bozulmaya yol açması bekleniyor.

Neden Önemli?: Yükselen petrol fiyatları, üretim ve tüketim maliyetlerini artırarak ekonomik büyümeyi zayıflatırken enflasyonu yukarı çekiyor ve küresel ölçekte stagflasyon riskini güçlendiriyor. Bu tablo, merkez bankalarının para politikası alanını daraltarak küresel ekonomik toparlanmayı daha kırılgan hale getiriyor.

Carbon Majors tarafından hazırlanan yeni rapor, 2023 yılında 36 şirketin oluşturduğu ve küresel CO₂ emisyonlarının %50’den fazlasından sorumlu olan fosil yakıt şirketlerinin 2024 yılında 32 şirkette yoğunlaştığını ortaya koyuyor. Ayrıca, en fazla emisyona yol açan ilk 20 şirketin 17’sinin devlet mülkiyetinde olması, fosil yakıtlardan çıkışın önündeki siyasi engelleri görünür kılıyor.

Bir Adım Geriden: Bu şirketlerin tamamı Suudi Arabistan, Rusya, Çin, İran, Birleşik Arap Emirlikleri ve Hindistan gibi COP30’da fosil yakıttan çıkış planına karşı çıkan ülkeler tarafından kontrol ediliyor. Mevcut durum, 80’den fazla ülkenin desteğine rağmen küresel iklim uzlaşısındaki darboğazı derinleştiriyor.

EMBER tarafından hazırlanan European Electricity Review 2026 raporuna göre, 2025 yılında AB elektriğinin %30’u rüzgar ve güneşten üretiliyor. Fosil yakıtların toplam enerji üretimindeki payı %29’da kalırken, rüzgar ile güneş ilk kez fosil yakıtları geride bırakıyor.

AB Ülkeleri: Macaristan, İspanya ve Hollanda başta olmak üzere birçok ülkede elektriğin beşte birinden fazlası artık güneş enerjisinden sağlanıyor. AB’de elektrik üretiminde kömürün payı %9,2 ile rekor düşük seviyeye inerken, en büyük tüketiciler olan Almanya ve Polonya da kömür kullanımında tarihsel olarak en düşük düzeyleri kaydetti.

Neden Önemli?: Elektrik karışımının %71’inin yenilenebilir ve nükleer kaynaklardan oluşması, AB’nin düşük karbonlu enerji sistemine yapısal geçişinin güçlendiğini gösteriyor.

Uluslararası Yenilenebilir Enerji Ajansı (IRENA) ile Uluslararası Çalışma Örgütü (ILO) tarafından hazırlanan ‘Renewable energy and jobs: Annual review 2025’ raporu, yenilenebilir enerji kurulumları rekor seviyelere ulaşsa da sektördeki istihdam artışının beklentilerin gerisinde kaldığını ortaya koyuyor. Rapora göre küresel yenilenebilir enerji istihdamı 2023 yılından 2024 yılına yalnızca %2,3 artarak 16,6 milyon kişi oldu.

Temel Bulgular: 2024 yılında Çin 7,3 milyon kişiyle küresel yenilenebilir enerji istihdamının %44’ünü oluştururken, Avrupa Birliği 1,8 milyon ve Brezilya 1,4 milyon istihdamla öne çıktı. Hindistan ve ABD’de ise yenilenebilir enerji istihdamı sırasıyla yaklaşık 1 milyondan 1,3 milyona ve 1,1 milyona yükselerek sınırlı bir artış gösterdi.

Neden Önemli?: Yenilenebilir enerji kapasitesindeki tarihi artışa rağmen iş gücü artışının yavaş kalması, enerji geçişinin sosyal boyutunda darboğazları işaret ediyor.

SHURA Enerji Dönüşümü Merkezi tarafından düzenlenen ‘Türkiye’nin Enerji Dönüşümü 2025 Değerlendirmesi ve 2026 Projeksiyonu’ toplantısında,Türkiye’nin 2053 net sıfır hedefine ulaşabilmesi için yenilenebilir kapasite artışının tek başına yeterli olmayacağı, elektrifikasyon, enerji verimliliği ve şebeke esnekliğinin birlikte ele alınmasının belirleyici olduğu vurgulandı.

Temel Bulgular: 2025 itibarıyla Türkiye’nin elektrik kurulu gücü 122 GW’a ulaşırken, bunun %62’si yenilenebilir kaynaklardan oluşuyor ve yıl içinde devreye giren yeni kapasitenin neredeyse tamamı yenilenebilir enerjiden geliyor.

Neden Önemli?: Güneş ve rüzgarın üretimdeki payı ilk kez %20’yi aşarken, 2035 hedefleri için yıllık ortalama 8 GW yeni kapasite ihtiyacı ve buna eşlik edecek şebeke ile esneklik yatırımları kritik önem taşıyor.

✍ : İklim İçin 350 Derneği & Sürdürülebilir Ekonomi ve Finans Araştırmaları Derneği (SEFiA)

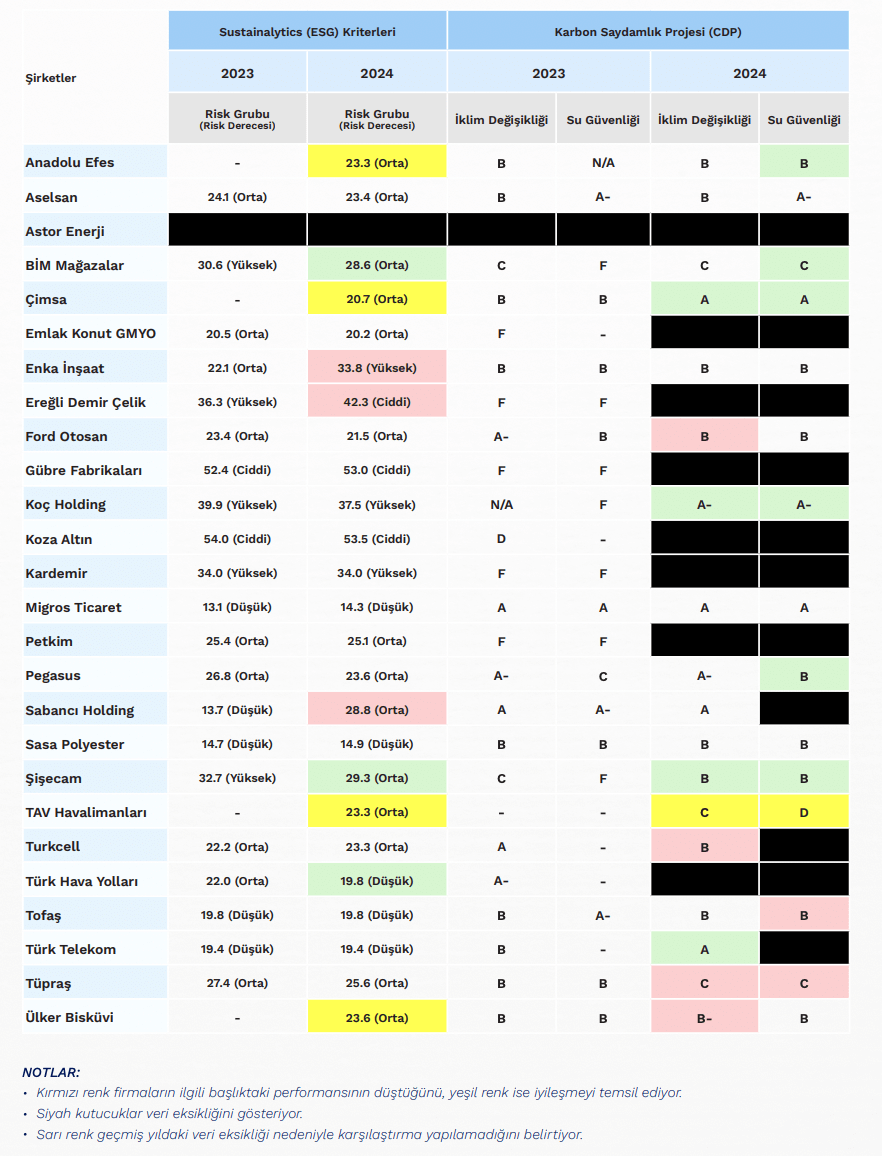

Uluslararası iklim politikaları, Avrupa Yeşil Mutabakatı ve CBAM düzenlemeleri ile birlikte özel sektörün karbon yoğun faaliyetleri giderek daha yüksek bir finansal ve düzenleyici baskı altına girmiştir. Bu çerçevede bu yıl dördüncüsü hazırlanan ‘İklim Değişikliği ve Sürdürülebilirlik Araştırması: BIST 30 Şirketlerinin 2024 Yılı Görünümü’ raporu, Türkiye’nin en büyük şirketlerinin sürdürülebilirlik, karbon yönetimi ve ESG performanslarını karşılaştırmalı biçimde ortaya koyarak, şirketlerin yeşil dönüşüme uyum kapasitesine dair kapsamlı bir tablo sunmaktadır.

Rapor, BIST 30 şirketlerinin küresel normlara uyum yönünde ilerleme kaydettiğini, ancak özellikle enerji yoğun sektörlerde karbon azaltım maliyetleri, teknoloji erişimi ve finansman sınırlılıklarının dönüşüm hızını 2023 yılına göre belirgin biçimde yavaşlattığını ortaya koymaktadır.

Kapsam

Araştırma, bankacılık sektörü hariç olmak üzere BIST 30 endeksinde yer alan şirketlerin iklim ve sürdürülebilirlik performanslarını beş ana başlık altında incelemektedir: fosil yakıt etkileşimi, net sıfır hedefleri, karbon ayak izi yönetimi, temiz enerji yatırımları ve ESG derecelendirmeleri. Değerlendirmeler TSRS uyumlu sürdürülebilirlik ve entegre faaliyet raporları ile CDP skorları ve Sustainalytics ESG puanları üzerinden gerçekleştirilmiştir. Bu yönüyle rapor, şirket beyanlarının yanı sıra performans eğilimlerini ve göreli risk pozisyonlarını da karşılaştırmalı biçimde görünür kılmaktadır.

Raporda 8 temel bulgu öne çıkıyor.

BIST 30 şirketlerinin %60’ı 2024 itibarıyla orta ESG risk grubunda yer almaktadır.

Yüksek ve ciddi ESG risk grubundaki şirket oranı 2023 yılında %46 olarak gerçekleşirken, 2024 yılında %24’e gerilemiştir.

Düşük ESG risk grubundaki şirket oranı %12’den %16’ya yükselirken, şirketlerin yarısı

ESG skorlarını bir önceki yıla kıyasla korumuştur.

BIST 30 şirketlerinden yalnızca 7’si karbon nötr hedef yılı açıklarken, net sıfır tarihi belirten şirket sayısı 16 olmuştur.

Değer zinciri boyunca şirketlerin emisyon raporlama kapsamı genişlese de bütüncül bir yaklaşım neredeyse mevcut değildir.

İklim değişikliği ve su güvenliği konularında tutarlı raporlamalara ihtiyaç olduğu görülmüştür.

Net sıfır hedefi açıklamayan kurumların varlığı, BIST 30 endeksinde sürdürülebilirlik olgunluğunun henüz homojen bir düzeye ulaşmadığını gösteriyor.

Enerji yoğun sektörlerde dönüşüm maliyetleri ve finansman kısıtları, rekabet gücü açısından yapısal bir risk oluşturmaktadır.

Enerji Dönüşümü ve Finansman Açmazı

Rapora göre, holdingler karbon dönüşüm liderliği ve enerji verimliliği yatırımlarıyla öne çıkarken; sanayi şirketleri düşük karbonlu üretim ve temiz enerji projeleriyle dönüşüme katkı sunmaktadır. Perakende ve hizmet sektöründe ise sürdürülebilirlik yatırımları daha çok marka değeri ve operasyonel verimlilik üzerinden şekillenmektedir. Bununla birlikte rapor, enerji geçişi finansmanı, tedarik zinciri dönüşümü ve karbon regülasyonlarına uyum alanlarında şirketlerin daha güçlü politika ve yatırım mekanizmalarına ihtiyaç duyduğunu açık biçimde vurgulamaktadır. Sonuç olarak BIST 30 şirketleri, sürdürülebilirlik söylemini büyük ölçüde benimsemiş olsa da uygulama kapasitesi finansman, teknoloji ve regülasyon üçgeninde belirlenmeye devam etmektedir.

SEFiA İklim Gündemi ekibi olarak takip ettiğimiz değerlendirme yazılarını ve diğer önemli gelişmeleri derliyoruz.