SEFiA Fosil Yakıt Teşvikleri Takibi

Sürdürülebilir Ekonomi ve Finans Araştırmaları Derneği’nin (SEFiA) Fosil Yakıt Teşvikleri Takibi başlıklı çalışması, dünya genelinde fosil yakıt kullanımında önemli bir finansal destek mekanizması olarak öne çıkan fosil yakıt teşviklerinin Türkiye’deki görünümüne odaklanmaktadır. Çalışmada fosil yakıt teşviklerinin Türkiye’nin iklim politikalarına, 2053 net sıfır emisyon hedefleri doğrultusunda fayda sunmadığı vurgulanmaktadır.

Türkiye’de fosil yakıt teşvikleri miktarı, TL

Kaynak: SEFiA çalışması

*Vergi harcamaları 2023 yılına kadar gerçekleşen değerleri, 2024 ve sonrasında ise tahmin değerlerini kapsamaktadır. Bütçe transferleri için 2025 ve sonrasına dair veri bulunmamaktadır.

Türkiye’de fosil yakıt teşviklerinin kaynaklarına göre dağılımı, %

Türkiye’de fosil yakıt teşviklerinin kaynaklarına göre dağılımı, %

Kaynak: SEFiA çalışması

*Vergi harcamaları 2023 yılına kadar gerçekleşen değerleri, 2024 ve sonrasında ise tahmin değerlerini kapsamaktadır. Bütçe transferleri için 2025 ve sonrasına dair veri bulunmamaktadır.

SEFiA Fosil Yakıt Teşvikleri Takibi veri setini indirin

Arka Plan ve Ana Sonuçlar

Türkiye, son on yılda enerji kaynaklarında önemli bir çeşitlendirme sağlarken, yenilenebilir enerji kapasitesi kayda değer bir artış göstermiştir: Türkiye’de kurulu gücünün birincil enerji kaynaklarına göre dağılımı incelendiğinde yenilenebilir enerjinin payının 2014-2024 döneminde %40’tan %59 seviyesine yükseldiği görülmektedir. 2024 yılında devreye alınan kapasitenin %99’u yenilenebilir enerji kaynaklarından oluşmuş; söz konusu kapasitenin 4.281 MW’ını (%76) güneş enerjisi, 1.058 MW’ını (%19) rüzgâr enerjisi ve 240 MW’ını (%4) hidroelektrik santralleri oluşturmuştur. Yenilenebilir enerji kaynaklarının elektrik üretimindeki payı ise %46’ya ulaşmıştır. 2021 ve 2026 yılları arasında yenilenebilir elektrik kapasitesinin %53 oranında artması beklenmektedir.

Fakat bu dönem boyunca ortaya çıkan söz konusu ilerleme ve yeni yenilenebilir enerji kapasitesine rağmen fosil yakıtlar, Türkiye enerji sisteminde hâlâ önemli pay sahibidir ve bu durum Türkiye’nin 2053 net-sıfır hedefiyle uyumsuz bir görünüm sergilemektedir: Petrol ve doğal gazda sırasıyla %93 ve %99 oranlarında ithalata bağımlı olan; yaygın kanının aksine, elektrik üretimindeki kömür kaynaklarının %61’ini ithal kömür oluşturan Türkiye, fosil yakıtların üretim ve tüketimini desteklemeye devam etmektedir. Türkiye’nin kömür kaynaklı elektrik üretimi 2024 yılında 122 TWh ile tarihi yüksek seviyeye ulaşmıştır ve böylece, geçen sene Polonya’yı geride bırakan Türkiye, Almanya’yı da geçerek Avrupa’da kömürden en çok elektrik üretimi yapan ülke konumuna yerleşmiştir.

- Türkiye, iklim hedefleriyle uyumlu olmayan bir enerji politikasını takip ediyor: Türkiye Ulusal Enerji Planı, 2030 yılına kadar toplam 1,7 GW yerli kömürlü termik santral kapasitesinin kurulu güce dâhil olacağını öngörmektedir. 2035 yılına kadar devreye alınacak yeni kömür kapasitesinin 3,2 GW’a erişmesi planlanmaktadır. Türkiye’nin COP29’da açıkladığı 2053 Uzun Dönemli İklim Değişikliği Stratejisi belgesinde kömürden bahsedilmemekte, fosil yakıtlardan çıkışa dair herhangi bir takvim paylaşılmamaktadır.

- Yerli kömür için açıklanan yeni teşvikler Türkiye’nin dönüşüm hikayesine gölge düşürüyor: Enerji ve Tabii Kaynaklar Bakanı Alparslan Bayraktar tarafından 2025 Eylül ayında açıklanan, yerli kömürle çalışan elektrik santralleri ve yeni kurulacak kömür santrallerine 2045’e kadar sağlanacak alım garantisi Türkiye’nin dönüşüm karşısında kömürü korumayı tercih ettiğine işaret ediyor. Söz konusu teşvikler bir yandan yenilenebilir enerjinin yaygınlaşmasını engellerken, kamu kaynaklarının verimsiz kullanılmasına ve halk sağlığı üzerindeki tehditlerin çoğalmasına neden oluyor.

- Ortada aşılması gereken bir çelişki bulunuyor: Türkiye, COP29 öncesinde, 2035 yılı için 120 GW güneş ve rüzgâr enerjisi kapasite hedefini açıklayarak çok önemli bir adım atmıştır. Fakat yenilenebilir enerji kapasitesini artırmak, yapıcı bir iklim stratejisi oluşturmak için başlı başına yeterli değildir. 2053 Uzun Dönemli İklim Değişikliği Stratejisi belgesi, sektörler bazında muhtelif azaltım hedefleri koyarak, Türkiye’nin iklim stratejisi öngörüsüne dair önemli ipuçları sunsa da artıştan azaltım önermesi ve kömür ile nükleer enerji kullanımı konusunda bir strateji değişikliğine gitmemesi bakımından 2053 hedefine ulaşılmasını kolaylaştırmamaktadır. Öte yandan Katma Değer Vergisi (KDV) muafiyeti, gelir vergisi istisnaları, yatırım destekleri, işverenler tarafından ödenen sigorta primlerine istisnalar, vergi indirimleri gibi tedbirler yoluyla kömür, petrol ve doğal gazda ithalata bağımlılığın azaltılmasına odaklanan önemli destekler söz konusudur. Önümüzdeki yıllarda hedeflenen kapasite artışlarının gerçekleştirilmesi için ise bu alanda daha fazla bütçe ve vergi harcaması yapılması beklenmektedir.

- Fosil yakıt teşviklerinin sonlandırılmasıyla desteklenen bir kömürden çıkış senaryosu, Türkiye için mümkün! Oysa yapılan çalışmalar; kirletme bedellerinin ödetilmesi ve kirleticilerin kamu kaynaklarıyla desteklenmesinin sonlandırılmasıyla Türkiye’nin en geç 2030 yılına kadar elektrik üretiminde kömürden çıkmasının mümkün olduğunu ortaya koymaktadır. Söz konusu bu çelişkinin aşılması öncelikle iklim hedeflerine ulaşmak; bunun yanında enerji maliyetlerinin düşmesi, enerjide dışa bağımlılığın azalması ve güvenli/sağlıklı yeni istihdam alanlarının yaratılması için bir fırsat sunacaktır.

Türkiye’de 2023 yılında 85,5 milyar TL olan toplam fosil yakıt teşvikleri, 2024 yılı itibarıyla 74,5 milyar TL’ye gerilemiştir.

2023 yılına göre yaklaşık olarak %13 seviyesinde yaşanan bu gerilemenin önceki yılki veri setinde 2023 yılı için 63,8 milyar TL olarak tahmin edilen toplam fosil yakıt teşviklerinin %34 oranında bir sapmayla 85,5 milyar TL seviyesinde gerçekleşmesinden kaynaklandığı görülmektedir. Bu güncellemede 2023’deki fosil yakıt sektörleri için öngörülen toplam bütçe transferlerinin 2022’deki 12,7 milyar TL seviyesinden 32,6 milyar TL’ye yükseldiği, yalnızca bir yılda %170 oranında arttığı görülmektedir. Bu artışta TKİ ve TTK’ya yapılan ödemelerin bir önceki yıla göre sırasıyla 3,5 ve 2,7 katına çıkması etkili olmuştur. Aynı dönem içerisinde toplam vergi harcamalarındaki yükseliş ise %70 seviyesinde olmuştur. Her ne kadar bu oran 2022 yılındaki %98’lik artışın altında kalsa da, 2015-2022 arasında gerçekleşen yıllık ortalama %22’lik oranın oldukça üzerindedir.

Fosil yakıt teşvikleri: Fosil yakıt teşviklerinin takibi neden önemlidir?

Fosil yakıt teşvikleri, elektrik fiyatlarını düşük tutarak tüketicileri korumayı amaçlasa da önemli maliyetler oluşturmaktadır. Mali açıdan bakıldığında, sübvansiyonlar daha yüksek vergilere/borçlanmaya yol açmaktadır. Kaynak ve gelir dağılımına verimsiz bir biçimde etki etmektedir ve fosil yakıtların neden olduğu olumsuz sağlık etkilerinin artmasına neden olmaktadır. Fosil yakıt teşvikleri, fosil yakıt kullanımının artışı yoluyla neden olduğu çevre ve sağlık maliyetlerinin yanında, yenilenebilir enerji kaynakları karşısında fosil yakıtlara maliyet avantajı da sağlamaktadır. Böylece yenilenebilir kaynakların tercih edilirliğini zorlaştırmaktadır.

Burada vurgulanması gereken önemli bir konu, söz konusu teşviklerden en fazla yararlanan kesimin, yoksul hanehalkları değil, daha yüksek enerji tüketimine sahip varlıklı hanehalkları olmasıdır. IMF tarafından 20 adet gelişmekte olan ülkedeki fosil yakıt teşviklerinin dağılım etkilerinin incelendiği çalışmada da bu durum ortaya konulmaktadır. Çalışmaya göre nüfusun en zengin %20’lik kesimi fosil yakıt sübvansiyonlarının %43’lük kısımından fayda sağlamaktadır. Bu oran en yoksul %20’lik kesim için ise sadece %7 seviyesinde kalmaktadır. Hatta nüfusun en yoksul %60’lık kesimi fosil yakıt teşviklerinden en zengin %5’lik kesim kadar bile fayda sağlayamamaktadır. Fosil yakıt teşviklerini tartışırken bu adaletsizliğin de göz önünde bulundurulması gereklidir.

Öte yandan fosil yakıt teşvikleri, kömürlü termik santrallere sağlanan sübvansiyonlar ve kapasite mekanizması gibi ödemelerin yanı sıra, enerji ve çevre politikaları arasındaki uyumsuzluk ve şeffaf bir kurumsal düzenleyici mekanizma eksikliği de günümüzde Türkiye’nin yenilenebilir enerji kapasitesini artırmasının önünde duran önemli engeller olarak tanımlanmaktadır. Fosil yakıt sübvansiyonlarının kaldırılmasının, elde edilen gelirin daha iyi hedeflenmiş sosyal harcamalara aktarılmasının ve üretken yatırımlar için kullanılmasının sürdürülebilir ve adil sonuçları teşvik etmesi beklenmektedir. Fosil yakıt sübvansiyonlarının kaldırılması, ayrıca, Türkiye’nin enerjide dışa bağımlılığını azaltması bakımından da önem arz etmektedir.

Fosil yakıt teşviklerinden vazgeçilmesi kamu maliyesi açısından önemli bir kaynağa işaret etmektedir. Türkiye’nin fosil yakıt teşviklerini sürdürmekteki ısrarı, hatırı sayılır bir kaynak harcamasına neden olmasının yanında, enerjide ithalata bağımlılığı artırması bakımından da cari işlemler dengesini bozucu bir etkiye neden olmaktadır ve çevresel, sosyal ve sağlık maliyetleri yaratmaktadır. Türkiye’nin 2053 net-sıfır hedefleri göz önünde bulundurulduğunda, fosil yakıt teşviklerinin kaldırılmasından sağlanacak tasarruflar, kamu faydasını gözeten ve Türkiye’nin 2053 net-sıfır patikası ile uyumlu kalkınma politikalarını destekleyeci alanlara yönlendirilebilir.

Literatür ve Metodoloji

Genel olarak sübvansiyonlar, hükümetler tarafından sağlanan finansal destekler (doğrudan ve dolaylı fon transferleri, ödenmesi gereken devlet gelirlerinden vazgeçilmesi, genel altyapı dışında söz konusu sektörlere düşük maliyetli mal veya hizmet sağlanması, bir finansman mekanizması aracılığı ile yapılan ödemeler) ve gelir ya da fiyat desteklerini (GATT 1994 Madde XVI) kapsamaktadır. Söz konusu fosil yakıt teşvikleri olduğunda, farklı teşvik hesaplama metodları olduğu görülmektedir ve temel olarak üç adet veri kaynağı/metodoloji öne çıkmaktadır: Uluslararası Enerji Ajansı (IEA) Fosil Yakıtlar Tüketim Teşvikleri, Uluslararası Para Fonu (IMF) Fosil Yakıt Teşvikleri ve Ekonomik Kalkınma ve İşbirliği Örgütü (OECD) Fosil Yakıtlar için Destek Tedbirleri Envanteri.

- IEA Fosil Yakıtlar Tüketim Teşvikleri Metodolojisi: IEA, doğrudan son kullanıcı elektrik tüketiminde yer alan veya elektrik üretiminde girdi olarak kullanılan fosil yakıtlara yönelik sübvansiyonları tahmin etmektedir. Bu analizde tüketim sübvansiyonlarını ölçmek için en yaygın uygulanan metodoloji olan fiyat aralığı (the price-gap approach) yaklaşımı kullanılmaktadır. Tüketiciler tarafından ödenen ortalama son kullanıcı fiyatları, tam tedarik maliyetine karşılık gelen referans fiyatlarla karşılaştırılmaktadır. Fiyat açığı, bir son kullanım fiyatının referans fiyattan eksik olduğu miktardır ve bu durum bir sübvansiyonun varlığına işaret eder. Belirli bir ekonomide, bir ürün için sübvansiyonların temel hesaplaması aşağıdaki gibidir:

Sübvansiyon = (Referans fiyat – Son kullanıcı fiyatı) × Tüketilen birim

IEA’ya göre 2022 yılında sübvansiyonlar ilk kez 1 trilyon Amerika Birleşik Devletler doları (US doları) aşmaktadır. Bir önceki yıla kıyasla incelendiğinde, 2022 yılında, iki kattan daha fazla artış olduğu görülmektedir ve bu durum temel olarak yıl içinde yaşanan enerji krizinin ve enerji piyasasında yaşanan aksaklıkların bir sonucudur.

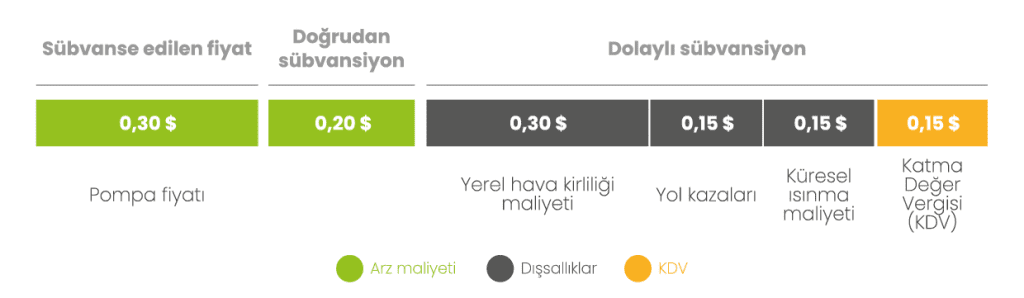

- IMF Fosil Yakıt Teşvikleri Metodolojisi: IMF metodolojisi de IEA hesaplamasına benzer biçimde tüketiciler tarafından ödenen son kullanım fiyatlarını referans fiyatlarla karşılaştırarak tüketicilere ve üreticilere yapılan transferleri değerlendirmektedir. Fakat bu hesaplamada sübvansiyonlar doğrudan ve dolaylı sübvansiyonlar olarak ayrıştırılmaktadır. Doğrudan sübvansiyonlar, bir fosil yakıt perakende satış fiyatının tedarik maliyetinin altında olduğu durumda ortaya çıkmaktadır. Bu sübvansiyonlar, üreticilere verilen doğrudan destekleri de içermektedir. Dolaylı sübvansiyonlar, perakende satış fiyatının standart tüketim vergisi de dahil olmak üzere dışsal maliyetleri içermediği durumlarda ortaya çıkmaktadır. Aşağıdaki görselde IMF hesaplaması, benzin perakende satış fiyatları üstünden örneklendirilmektedir:

IMF hesaplamasına göre 2022 yılında fosil yakıt sübvansiyonları 7 trilyon US dolara –küresel gelirin %7,1’ine– ulaşmaktadır. Enerji fiyat destek politikaları ortadan kalktıkça ve uluslararası enerji fiyatları düştükçe sübvansiyonların yakın vadede azalması beklense de önümüzdeki dönemde gelişmekte olan pazarlardaki yakıt tüketimindeki payı artmaya devam ettikçe 2030 yılına kadar 8,2 trilyon US doları seviyesine yükseleceği öngörülmektedir. 2022 yılındaki sübvansiyonların %18’i doğrudan, %82’isi ise dolaylı sübvansiyonları yansıtmaktadır.

- OECD Fosil Yakıtlar için Destek Tedbirleri Envanteri Metodolojisi: OECD metodolojisi, IEA ve IMF’in hesaplama yöntemlerinden ayrışmaktadır. Sübvansiyonların maliyetini tahmin etmek için fosil yakıtların üretim ve tüketimini destekleyen ve göreli fiyatlarda değişikliğe neden olabilecek politika önlemleri takip edilerek sayısallaştırılmaktadır. Bu veri setinde teşvikler, fosil yakıt üretimi veya tüketimi için bir fayda veya tercih sağlayan bütçe transferleri ve vergi harcamaları olmak üzere iki başlıkta sunulmaktadır. Enerji kaynağı bazında, resmî kaynakları referans alan araştırmalara dayanmaktadır. Dünya Ticaret Örgütü (WTO) bünyesindeki Sübvansiyonlar ve Telafi Edici Önlemler Anlaşması’nda (ASCM) yer alan sübvansiyon tanımı takip edilmektedir.

OECD verileri, fosil yakıt teşviklerinde 2022 yılı itibarıyla 1,4 trilyon US dolar seviyesini aşan bir tutarı işaret etmektedir. Aynı dönemde kömüre yönelik desteğin (36,1 milyar US dolar) arttığı görülmektedir. Öte yandan, kömüre yönelik küresel desteğin maliyeti de 2013 yılından bu yana %60 artmıştır.

Çalışmanın metodolojisi

IEA ve IMF hesaplamalarında kullanılan fiyat açığı yaklaşımı, fiyat farklılıklarına odaklanmaktadır ve böylece fosil yakıt teşviklerinin verimlilik ve ticaret üstündeki etkilerini –örneğin araştırma ve geliştirmeye ya da fosil yakıt üretimine yönelik sübvansiyonları– kapsamamaktadır. Bunlara ek olarak, sunulan metodoloji, dışsallıkları da içeren dolaylı sübvansiyonları da içermekte ve böylece mevcut piyasa ekonomisi içerisinde sübvansiyonların takibini zorlaştırmaktadır. Bu nedenlerle Türkiye’deki fosil yakıt teşviklerini incelediğimiz ve yakın zamanda sonuçlarını kamuoyuyla paylaştığımız bu çalışmada, fosil yakıt teşviklerinin geçmiş ve güncel durumuna dair bulgular OECD metodolojisi takip edilerek sunulmaktadır. Kamuya açık kaynaklardan faydalanılarak, teşvikler bütçe transferleri ve vergi harcamaları olarak iki ana kalemde incelenmiştir. Kullanılan kamuya açık kaynaklar aşağıda listelenmektedir:

- Bütçe transferleri: Bütçe transferleri için Hazine ve Maliye Bakanlığı’nın 2012-2022 dönemine ait Kamu İşletmeleri Raporları, Enerji ve Tabii Kaynaklar Bakanlığı’nın 2015-2023 dönemini kapsayan Yıllık Raporları ve Strateji Planları (2010-2014 ve 2019-2023), Tarım Bakanlığı 2023 Yılı Mali Durum ve Beklentiler Raporu ve TEİAŞ’ın aylık bazlı kapasite mekanizması ödeme verileri kullanılmıştır.

- Vergi harcamaları: Vergi harcamaları için Gelir İdaresi Başkanlığı ve Hazine ve Maliye Bakanlığı’nın Vergi Harcama Raporlarından (2016-2023) faydalanılmıştır. 2023 yılı ve sonrasındaki değerler, vergi harcamaları raporlarında projeksiyon olarak sunulmaktadır.

- Çalışmaya dair not: Tablo 1’de sunulmuş olan hesaplamalarda yukarıda paylaşılan veri kaynaklarındaki kalemler incelenmiş ve fosil yakıt kullanımıyla doğrudan ilişkili teşvik kalemleri hesaplamaya dâhil edilmiştir.

Doğrudan fosil yakıtlara teşvik sunan bütçe transferleri ve bütçe harcamalarının yanında belirli vergi harcamaları kalemlerinin enerji sektörü ve fosil yakıtlarla olan ilişkisinin ayrıştırılmasında Leyla Ateş ve Sevil Acar’ın “Tax Expenditures for Renewable Energy in Turkey” başlıklı makalesindeki metodolojiden faydalanılmaktadır.

Çalışmaya sundukları katkıdan ötürü Prof. Dr. Sevil Acar ve Nurdan Ertaşçı’ya teşekkür ederiz.

İlgili Çalışmalar

- Fosil yakıt teşvikleri ışığında yeni vergi paketi: İklimi de kamu maliyesini de iyileştirmek mümkün!

- Tax Expenditures for Renewable Energy in Turkey

- Climate Change | Fossil Fuel Subsidies

- OECD Inventory of Support Measures for Fossil Fuels 2023

- Tracking the impact of government support, Fossil Fuel Subsidies